死というものは誰にでも訪れるものです。

死が訪れた場合、そこには「相続」が発生します。

法も「相続は、死亡によつて開始する。」と規定しています(民法882条)。そして、多くの場合、相続とは財産の相続を意味します。

しかし、その死が誰にでも訪れるという事実に正面と向き合い、財産の相続に対する備えをしている方というのは決して多くはありません。

ある人が亡くなったとき、その人にはどのような財産があったのかは本人にしかわからず、場合によっては本人すら気づいていない場合もあります。残された人々にとってはなおさらその財産は明らかではなあく、誰にも気づかれず、誰にも受け継がれないまま財産は知らぬ間にその手を離れてしまうかもしれません。

また、その財産を誰に受け継がそうとしていたのか、故人の遺志が明らかにならない場合、残された人々は戸惑い、場合によっては財産をめぐって争いが起きてしまいます。

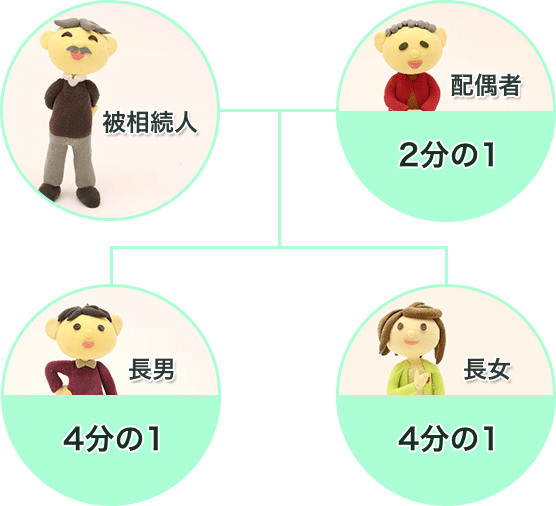

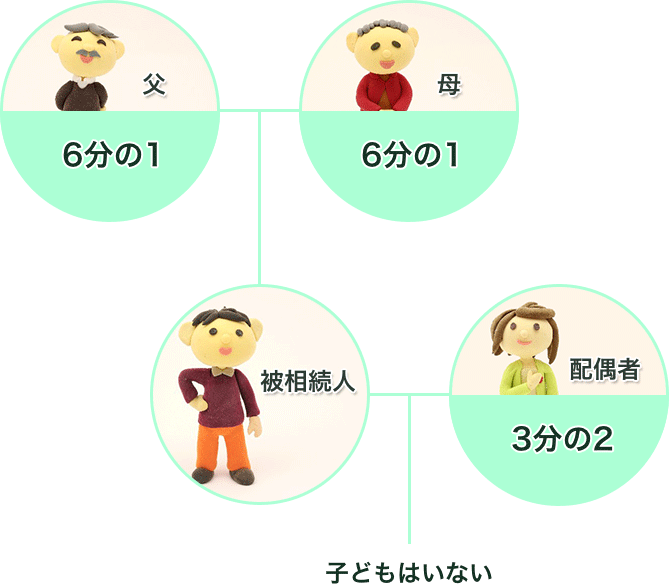

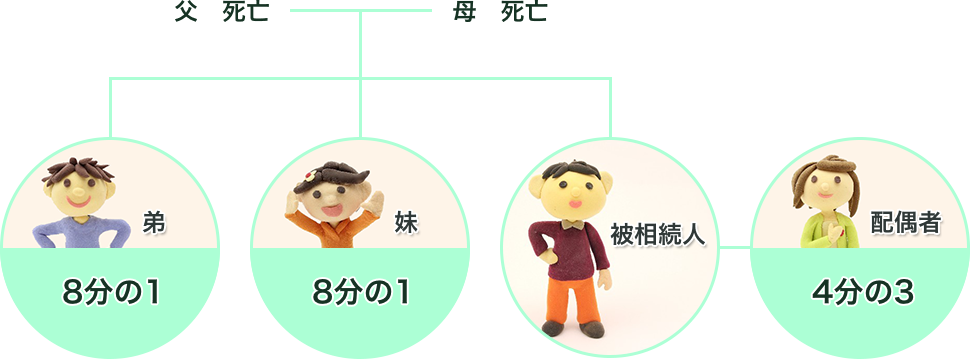

そのため、民法は900条で誰がどういった場面でどの程度の財産を相続するのか、すなわち「法定相続分」について明らかにしています。

以下の相続に関する大原則を踏まえ、実例を見てみましょう。

このように法は法定相続分を定めていますが、人の財産はそう単純に分割されるわけではありません。預貯金など明確に数字で分けることができる財産の場合はともかく、不動産や有価証券、骨董品や債権債務など、その価値をどのように計れば良いのか必ずしも明らかではない財産が多数存在します。それにより残された相続人たちが遺産分割協議をするなど多大な労力をつぎ込まなければならず、また相続人同士で遺産をめぐって争うことは何も特別なことではありません。

そのため、当事務所では生前から自らの財産を整理し、誰に受け継がせるのかを明らかにしておく必要はきわめて高く、そのために遺言という手段が必要不可欠と考えています。

キーワード!

財産整理はせっかく築き上げた自分の財産を無駄にしないためのもの

残された家族が平穏で健やかな日々を過ごすためのもの